|

|   | ||

| Il Benchmark è l'indice o la composizione degli indici di mercato selezionati per rappresentare il parametro di riferimento efficiente per la valutazione del profilo di rischio-rendimento. La definizione del benchmark associato a ciascun elemento da analizzare è effettuata da Progetica, sulla base della selezione degli indici di mercato maggiormente rappresentativi ed efficienti. Questo approccio è di tipo consulenziale in quanto il parametro di riferimento è individuato come quello più efficiente, nell'interesse del Risparmiatore, tra tutti gli indici disponibili. Rimandiamo, per una trattazione completa di tale argomentazione, al corso introduttivo dell'Investment Profiler, ed in ogni caso riportiamo qui di seguito, il contenuto relativo strettamente al tema. Ciascun Gestore può lecitamente scegliere un benchmark (composizione di indici di mercato) che definisce il profilo di rischio-rendimento del fondo stesso. E dal momento che il "mercato" è comunque una rappresentazione convenzionale che dipende essenzialmente dai criteri di definizione utilizzati, ecco che i benchmark dei Fondi possono essere significativamente differenti. Prima di procedere all'approfondimento di questo concetto, analizziamo il grafico seguente. |

|

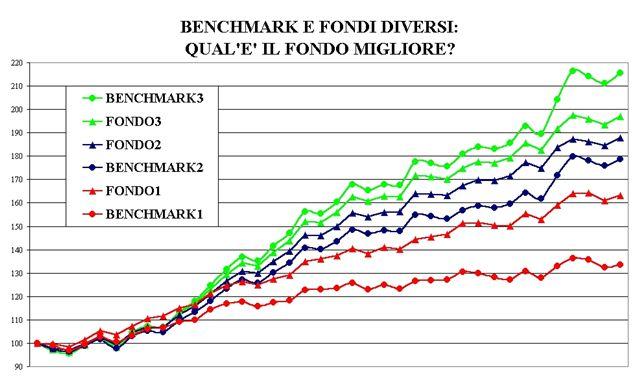

Il caso, esemplificativo, apre le porte ad un importante dilemma: "E' migliore un fondo che realizza extrarendimenti significativamente positivi verso un benchmark con un basso profilo di rischio-rendimento, oppure un fondo che realizza una sottoperformance verso un benchmark con un profilo rischio-rendimento elevato?". In altre parole, ricorrendo ad una metafora marinara: "E' meglio fare una crociera su una nave veloce ma che percorre una rotta lunga in mari tranquilli oppure una nave meno veloce su una rotta breve in mari più agitati?" Naturalmente la risposta dipende da una serie di fattori e condizioni, anche in relazione alla propensione del passeggero ad affrontare il rischio della velocità della nave piuttosto che il rischio delle procelle del mare. Ma da un punto di vista della valutazione in sé dei fondi, quello che è importante evidenziare è che la capacità di un fondo di sovra o sotto performare il proprio benchmark di riferimento dipende anche dalla efficienza del benchmark stesso. Queste indicazioni sono ormai un patrimonio consolidato della ricerca quantitativa statunitense. In una ricerca di Progetica del 1998 tali evidenze sono state confermate: |

|

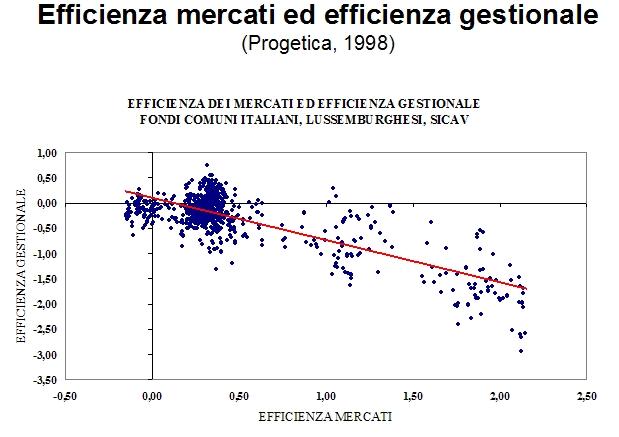

L'l'efficienza del benchmark dipende dalla composizione degli indici di mercato e dalla efficienza degli stessi indici. In particolare, un qualsiasi mercato può essere rappresentato da "indici" che non sono altro che una rappresentazione convenzionale effettuata dal "provider" che costruisce gli indici medesimi. Così, ad esempio, il mercato azionario statunitense può essere rappresentato dall'indice MSCI USA (provider: Morgan Stanley Dean Witter), Standard & Poor 500, e FT S&P NRD AMERICA (provider: Financial Times). Questi indici possono avere profili di efficienza (rapporto rendimento-rischio) differenti. Dunque diversi "provider" possono definire diversi indici che descrivono, in maniera diversa, lo stesso mercato. Per non parlare del fatto che un medesimo mercato di riferimento può essere descritto in maniera "parziale" laddove, ad esempio, si possono individuare anche indici di settore: USA Dow Jones Industrials, USA Nasdaq, USA NYSE COMPOSITE... ed in questo caso le variazioni di efficienza possono essere molto più ampie. Oltre alle differenze di efficienza degli indici, vi possono essere anche composizioni più o meno efficienti. Per non annoiare nessuno con discorsi eccessivamente tecnici, un esempio per tutti. Oltre ad un indice rappresentativo di un mercato, è possibile che vi sia una componente rappresentata da un indice relativo alla liquidità (tipicamente MTS BOT oppure Euroribor 3 mesi). Tale componente può essere più o meno consistente e ciò fa variare il profilo di efficienza dell'intero benchmark. Il grafico seguente è particolarmente illuminante a riguardo. |

|

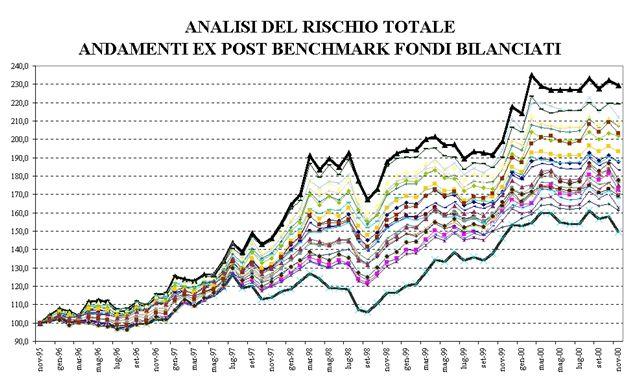

I benchmark rappresentati si riferiscono proprio ai fondi i cui andamenti sono esemplificativamente descritti nel graficoprecedente. Il benchmark 1 è composto dall'indice Z, il meno efficiente di tutti, e da una rilevante componente di liquidità; il benchmark 2 presenta una componente di liquidità minore ed ha un indice di media efficienza, mentre il benchmark 3 è composto al 100% da un indice di mercato che è più efficiente degli altri. E per dare il senso della realtà a questo scritto, nella figura seguente è rappresentata (da una ricerca di progetica del 2000) l'impressionante dispersione degli andamenti ex post, su 60 mesi, dei benchmark del comparto bilanciati-bilanciati: i benchmark dei fondi di uno stesso comparto sono tutti uguali? |

|

Naturalmente tutto ciò può essere letto in termini di facilità-difficoltà di realizzare extraperformance da parte del Gestore. Un Gestore che voglia "assicurarsi" maggiori probabilità di successo definirà un benchmark "depotenziato" in termini di profilo rischio-rendimento, mentre un Gestore che voglia mettersi realmente alla prova definirà un benchmark totalmente efficiente. Questi discorsi convergono verso una tesi: la valutazione delle performance del fondo deve tener conto anche del profilo rischio-rendimento del benchmark. Come dire, utilizzando una metafora sportiva: è migliore l'atleta che salta (e salterà) 20-30 cm. di meno rispetto ad una asticella di 2,30, rispetto all'atleta che salta (e salterà) 20-30 cm. più in alto di una asticella posta a 1,40 metri. Questo argomento verrà ulteriormente approfondito. Ora è sufficiente affermare che i benchmark efficienti sono difficili da battere sistematicamente su archi temporali sufficientemente lunghi. Ed è per questi motivi che agli elementi analizzati vengono associati benchmark scelti in funzione della loro trasparenza ed efficienza. Nella esemplificazione, all'Indice Fideuram Bilanciati Azionari (l'aggregato dei fondi comuni italiani afferenti al medesimo comparto) è stato opportunamente associato un benchmark bilanciato, coerentemente alla politica di gestione. |

|

|

|