|

|   | ||

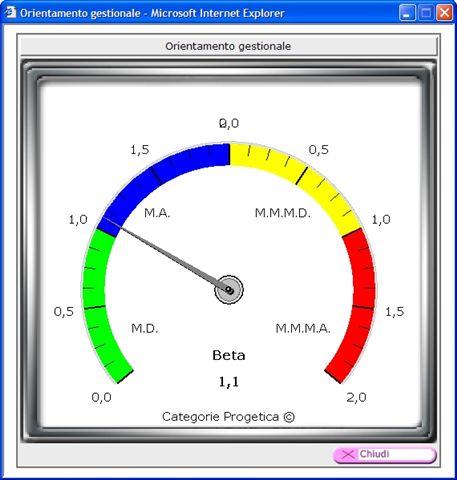

| In genere l'orientamento gestionale verso un benchmark di riferimento viene valutato per il suo "Beta", la misura del rischio relativo, che comunemente viene definito: "una misura di volatilità del fondo relativamente al mercato di riferimento, dove 1 rappresenta la volatilità dell'indice. Un beta maggiore di 1 indica una maggiore volatilità del fondo rispetto all'indice, mentre un beta minore di uno indica una volatilità più bassa. Per esempio un beta di 1,25 indica che il fondo è il 25% più volatile dell'indice mentre un beta di 0,75 indica che un fondo è il 25% meno volatile". Purtroppo l'utilizzo del beta lascia spazio a diversi equivoci. Ad esempio, assumere come indice di riferimento quello dei fondi di categoria (gli indici Fideuram) che non rappresentano il mercato di riferimento ma l'aggregato "comportamentale" dei fondi medesimi. In tali frangenti è possibile incorrere in malintesi: ad esempio, classificare un fondo come "aggressivo" (verso il proprio "peer group" molto difensivo) mentre in realtà verso il mercato è "difensivo". Un altro tipico equivoco è annidato nella interpretazione della definizione del beta che può indurre a scegliere un fondo per la sua volatilità e non per il suo "rischio totale". Un esempio? Dalle nostre analisi, effettuate in una ricerca dell'ottobre 2003, il fondo Ducato Geo America Latina (Monte Paschi AM SGR SpA) contro l'indice MSCI Emerging Market Free, presentava un beta pari a 0,75, dunque significativamente meno rischioso. Niente di più errato, dal momento che la deviazione standard del fondo (2,97) risultava superiore a quella del mercato (2,89). Ciò dimostra che una analisi consistente della rischiosità di un fondo deve contemplare il fatto che il rischio totale ha in realtà due componenti: "di mercato" (il beta) e "specifico", ossia ciò che in genere si imputa alle attività gestionali. Le "Categorie OICR Progetica" intendono mostrare il reale orientamento del fondo verso il mercato. Un "vero" fondo aggressivo è identificato da un valore di Beta maggiore di 1 e da un rischio specifico maggiore del 25% (definito dall'acronimo MMMA, ossia "Money Manager Market Aggressive"). Un fondo veramente "difensivo" è caratterizzato da un beta minore di 1 e da un rischio specifico minore del 25% (MD, Market Defensive). Tipologie intermedie sono invece rappresentate da fondi "Market Aggressive" (MA), con un beta maggiore di 1 e da un rischio specifico minore del 25% e fondi "Money Manager Market Defensive" (MMMD) con un beta minore di 1 e da un rischio maggiore del 25%. Investment Profiler evidenzia l'orientamento gestionale mediante un misuratore che, esemplificativamente, viene riportato nel grafico seguente. |

|

|

|