1.1.2 Il Modello BHB |

|

|

|

Il modello di analisi delle performance gestionali utilizzato da Investment Profiler prende origine dalle famose ricerche di Brinson, Hood e Beebower.

Infatti, nel 1986 il Financial Analyst Journal pubblicò una ricerca, oggi considerata una pietra miliare tra gli analisti, ricercatori ed investitori: "Determinants of Portfolio Performance" a cura di G. Brinson, R. Hood e G. Beebower.

L'analisi si sviluppò sui maggiori fondi pensione, con almeno 100 milioni di dollari, dal 1973 al 1983, al fine di individuare l'influenza delle diverse politiche gestionali sul rendimento finale. Il campione di analisi comprendeva i più importanti investment managers, cioè quelli con maggiore talento, con le "migliori" analisi e con le informazioni "giuste", in altre parole, si trattava dei gestori con le risorse adatte per "battere il mercato".

Di seguito una breve spiegazione del modello utilizzato dai tre ricercatori.

Generalmente, implementare e gestire un portafoglio significa percorrere i seguenti passi:

1) decidere in quale percentuale includere la liquidità, le obbligazioni e le azioni (asset class). Tale scelta verrà mantenuta nel lungo periodo e quindi condizionerà il profilo di rischio del portafoglio: è la politica di investimento;

2) cambiare alternativamente i pesi degli asset class, quindi realizzare un portafoglio diverso dalla politica fissata in origine, al fine di anticipare le fluttuazioni di breve periodo dei mercati: è il market timing;

3) selezionare attivamente gli investimenti all'interno dell'asset class: è la security selection.

Così il rendimento finale dell'investimento sarà la somma algebrica del rendimento dell'asset class, del rendimento del market timing, del rendimento della security selection e del rendimento di una componente non spiegabile con le tipologie gestionali classiche chiamata "altro".

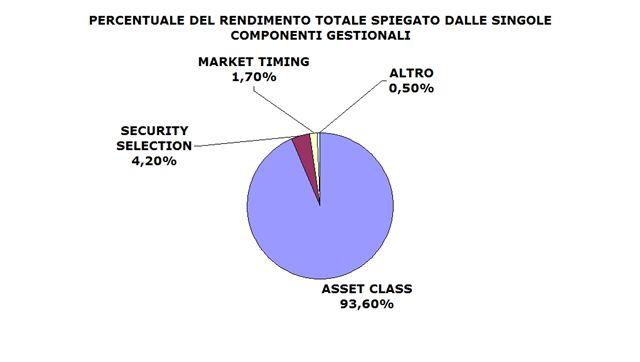

I tre ricercatori con l'utilizzo di una analisi di regressione furono in grado di attribuire il contributo di ognuno dei quattro elementi ai risultati di gestione dei fondi pensione americani. Le conclusioni a cui arrivarono sono ormai note, e sono rappresentare nel grafico 1:

Grafico 1

Usando i rendimenti di indici di mercato per i tre asset class (S&P 500 per le azioni, Shearson Lehman Government/Corporate Bond Index per le obbligazioni e 30-day T-Bill per la liquidità) la politica di investimento, in media, spiegava il 93.6% delle variazioni delle performance finali.

La decisione cruciale che determina il rendimento finale è riconducibile al peso da attribuire alle azioni, alle obbligazioni ed alla liquidità, la politica di investimento appunto.

Inoltre, soltanto il 6,4% delle variazioni sono spiegate dagli altri fattori di gestione attiva, e non necessariamente apportano un valore aggiunto al risultato finale.

Secondo quanto riportato dalla ricerca di BHB, su 10.11% di rendimento medio annualizzato della politica di investimento, si deve sottrarre un 0.67% di rendimento dovuto al market timing, un 0.36% di rendimento dovuto alla security selection e un 0.07% dovuto alla componente "altro", per ottenere un rendimento medio finale di 9.01%.

La pubblicazione di tale ricerca suscitò un grande scalpore tra tutti quegli operatori che lavoravano per aggiungere valore utilizzando le politiche di gestione attiva. Agli autori della ricerca vennero rivolte le accuse di "mined the data", cioè di dati insufficienti ad estendere i risultati della ricerca su altre aree, e quindi di risultati riferibili solo al caso specifico.

Nel 1991 gli autori rifecero l'analisi con dati sino al 1987, confermando le stesse conclusioni della prima ricerca. In questo caso la percentuale di variazione media dei rendimenti finali, spiegata dall'asset class, fu del 91.5%.

Dalla ricerca al modello BHB.

Il modello di Brinson et al. può essere molto versatile per raffigurare ed interpretare qualsiasi struttura o processo di investimento. Per questa ragione può essere adottato per analizzare le componenti gestionali di un OICR, mediante il confronto e la trattazione algoritmica dei suoi elementi fondamentali, opportunamente identificati come dal grafico 2.

Grafico 2

Ciò a patto di avere tutti i dati necessari allo scopo. Infatti è necessario acquisire informazioni circa gli elementi fondamentali che definiscono il modello.

I tre elementi coinvolti nell'analisi sono:

1) il benchmark dell'OICR, inteso come la composizione di indici di mercato dichiarata dalla società di gestione, che rappresenta la politica di investimento scelta ex ante dal Gestore;

2) la market allocation ("Normal, nel gergo della Style Analysis), che rappresenta la composizione di indici di mercato che effettivamente il Gestore ha adottato nel tempo di osservazione (ex-post);

3) il portafoglio (in gergo denominato "Managed") che rappresenta il risultato effettivamente ottenuto dal Gestore nel tempo di osservazione (ex post).

Di queste tre componenti i dati relativi al benchmark dell'OICR ed al managed del portafoglio sono, più o meno facilmente, reperibili in quanto i dati sono pubblici.

Ciò che invece rappresenta una incognita è la strategia di mercati che il Gestore ha realizzato sul periodo considerato.

Come individuarla? Fortunatamente esiste un metodo grazie al quale derivare la cd.. "strategia comportamentale" ed effettuare quindi gli opportuni confronti.

Questo procedimento, denominato "Style Analysis" è una tecnica elaborata da William Sharpe e consente di individuare la combinazione dei mercati nei quali è investito un fondo o un qualsiasi portafoglio (vedi approfondimenti).

Tecnicamente la metodologia si basa su un particolare algoritmo che confronta i rendimenti del portafoglio con quelli delle possibili classi di attività del Gestore (gli indici di mercato) ed individua l'insieme degli indici che spiega meglio l'andamento del portafoglio medesimo.

La composizione del benchmark derivato può quindi non corrispondere esattamente a quella "fisica" in quanto la Style Analysis consente una sua efficace emulazione; il benchmark individuato con la Style Analysis riflette dunque il comportamento della strategia di mercati che sottende il portafoglio e non necessariamente le percentuali realmente investite nei vari indici.

A tal proposito, Sharpe propone una significativa metafora, il "duck theorem": "...se (il fondo o il portafoglio) cammina come una papera e starnazza come una papera, per tutti gli scopi importanti è una papera".

Una volta individuata la market allocation comportamentale (denominata anche "Normal Portfolio"), grazie ad appositi algoritmi di calcolo, è possibile confrontare e determinare i comportamenti gestionali che abbiamo denominato stili o abilità gestionali.

Le abilità gestionali possono essere definiti come le modalità, in interazione tra loro, di realizzare il risultato finale dell'attività gestionale: la selection. Infatti il risultato finale della attività gestionale nel suo complesso può essere scomposto in quattro attività gestionali di base. Esse sono:

a) la "style selection" ossia l'attività orientata alla scelta dei mercati più profittevoli;

b) il "market timing" ossia l'attività orientata ad una allocazione tattica che consiste nella modificazione dei pesi definiti in a), nel tentativo di catturare performance dovute alle fluttuazioni dei mercati a breve termine;

c) la "security selection" ossia l'attività orientata alla selezione dei migliori titoli, all'interno dei mercati definiti in a);

c) il cd. "altro" ovvero l'attività non spiegabile con le tipologie gestionali "classiche", come ad es., l'uso di derivati, arbitraggi, coperture di cambio, etc.

Queste attività possono caratterizzare la distinzione (o la specializzazione) di un Gestore verso una o più attività gestionali di base.

Progetica ha scelto come proprio approccio all'analisi della componente gestionale il modello BHB proprio per l'aderenza alla realtà attuale del mercato italiano ed europeo, dal momento che i temi alternativi, oggi in voga come le "style" statunitensi, non sembrano essere particolarmente diffusi e tantomeno rigorosamente praticati nella attività quotidiana di gestione.

Ma ora è necessario rispondere ad un interrogativo:perché occuparci di individuare e valutare gli stili del Gestore? Tutto sommato, quello che è realmente importante non è solo il risultato finale?

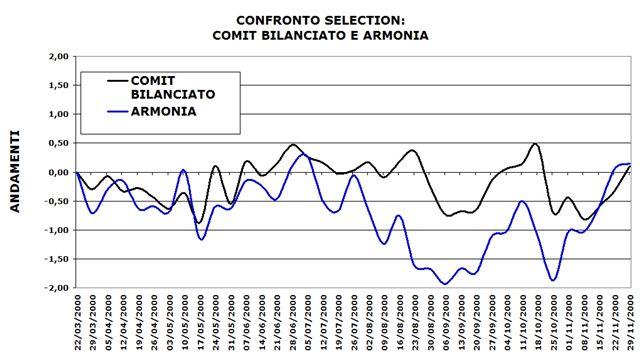

Per rispondere in maniera pratica a queste domande si può valutare e confrontare due fondi comuni bilanciati italiani: ARMONIA (Gestiveneto Sgr) e COMIT BILANCIATO (Comit Asset Management Sgr). L'esemplificazione è tratta da una ricerca di Progetica effettuata nel 2000 e pubblicata sui Quaderni del mensile Investire "Portafoglio su misura. Guida avanzata alla gestione multimanager.".

Questi fondi si prestano particolarmente all'esemplificazione in quanto i risultati dell'abilità gestionale, rispetto ai propri Normal, sono molto simili: hanno infatti realizzato, sul periodo di analisi considerato, un uguale risultato, come si può osservare dal grafico 3.

Grafico 3

Inoltre, si evidenzia che le componenti gestionali presentano un grado di rischio (la "tracking error volatility") simile, rispettivamente 0,409 e 0,526, con un grado di efficienza quasi pari, rispettivamente 0,009 e 0,008. Simili, ma non uguali. Infatti dall'osservazione degli andamenti delle selection si evince che, sebbene il risultato finale dei due fondi sia uguale, i comportamenti durante il periodo di analisi sono sostanzialmente differenti.

Questa differenza dovrebbe servire per discriminare e scegliere il migliore tra i due fondi. Ma qual è il comportamento migliore? E' sufficiente l'informazione analogica del grafico oppure è necessario una ulteriore indagine?

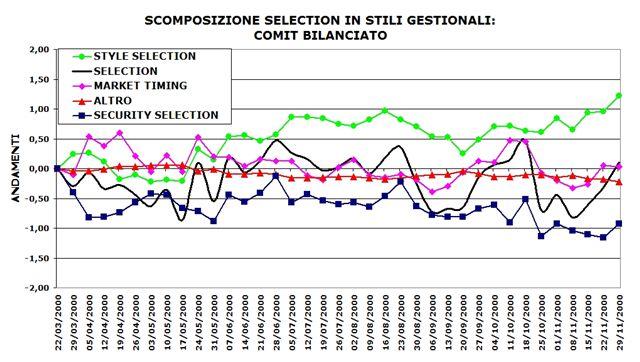

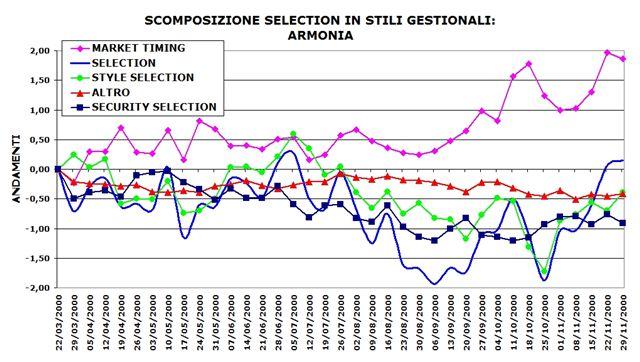

Supponiamo che esista un procedimento di analisi che consenta di identificare i comportamenti dei singoli stili gestionali ed osserviamo i grafici 4 e 5.

Grafico 4

Grafico 5

La linea smussata e continua nei due grafici rappresenta l'andamento della selection che è la risultante, settimana per settimana, degli andamenti relativi agli stili. Ciò che balza agli occhi è che la selection positiva di COMIT BILANCIATO è sostenuta quasi esclusivamente dalla style selection mentre gli altri stili sono ininfluenti o sottraggono valore.

Dunque l'informazione che potremmo ricavare è che il Gestore di COMIT BILANCIATO sarebbe vocato a sviluppare una profittevole attività di allocazione sui mercati.

La selection positiva di ARMONIA è invece sostenuta quasi esclusivamente dal market timing, laddove gli altri stili sottraggono valore: il Gestore di ARMONIA si qualificherebbe favorevolmente per un profittevole market timing.

Ma qual è l'uso di queste informazioni? Dipende, a seconda del contesto del loro utilizzo.

In una situazione di controllo delle attività gestionali ("risk management") si potrebbero utilizzare come feedback al Gestore per migliorare le proprie attività di gestione o per porre dei correttivi.

In una situazione di composizione di un portafoglio multimanager, si potrebbe utilizzarle per effettuare diversificazioni sugli stili gestionali, fino ad arrivare a realizzare addirittura strutture comportamentali di stili, ottimizzati con appositi algoritmi.

Ed infine, in una situazione di analisi, valutazione e scelta tra fondi, queste informazioni potrebbero risultare molto utili per scegliere il fondo con una attività gestionale più orientata all'approccio core (prudenziale) ovvero orientata all'approccio swing (attivo-speculativo).

Infatti, come ulteriori indicazioni derivanti dalle ricerche di Brinson et al. le abilità gestionali non sono tutti uguali e la loro preferibilità varia in funzione dell'orientamento dell'Investitore verso un approccio core o swing.

Infatti gli stili gestionali teoricamente preferibili per un approccio core sono ordinati in questa sequenza: 1) style selection, 2) security selection, 3) market timing, 4) altro.

Questa proposizione, derivata dalla ricerca sperimentale di Brinson, trova conferma sia nella logica che nel corpo teorico delle teorie dell'efficienza. L'ordinamento è determinato soprattutto per la loro capacità "strutturale" di spiegare e pesare maggiormente sulla performance totale nel tempo oltre che per grado di stabilità. Infatti il potenziale dell'errore della style selection verso la security selection è teoricamente minore, non fosse altro per la diversità dell'oggetto: i mercati verso i singoli titoli; in questo caso il diverso grado di diversificazione ne riduce sensibilmente le possibili conseguenze negative. D'altra parte, le conseguenze di un errore sul piano del rischio-rendimento del market timing e dell'utilizzo di derivati sono note. Ma la preferibilità verso gli stili gestionali in funzione di un approccio swing rovescia esattamente l'ordine della sequenza: per chi ricerca occasioni di extrarendimenti eccezionali varrà 1) altro, 2) market timing, 3) security selection, 4) style selection.

A questo punto crediamo di aver presentato motivazioni convincenti circa la necessità o l'opportunità di analizzare e valutare le abilità gestionali sia per realizzare un portafoglio personalizzato, sia per valutare il singolo OICR coerentemente con le attese del Risparmiatore.

|

|